CLAVES CONTABILIZACION SAP

CLAVES CONTABLES SAP FINANZAS

REGISTRO DE DOCUMENTOS SAP

1. Creación de clases de documentos:

En SAP un documento es el registro de una transacción comercial, de un hecho económico.

Todo lo que se graba en el sistema se registra en una clase de documento. Las clases de documento equivalen a un tipo de operación comercial. Nos permiten archivar por separado las distintas clases de operaciones.

Cada documento se identifica de forma unívoca por 3 campos:

- Número de documento.

- Sociedad

- Ejercicio

Los documentos se estructuran en dos partes:

- Cabecera: información relativa a todo el documento como la moneda, fechas, etc.

- Posiciones: mínimo de 2 y un máximo de 999 (en FI vienen a ser las líneas del asiento).

El concepto de documento es más amplio que el de asiento contable, hay operaciones en el sistema para las que se crean documentos (pedidos por ejemplo con un albarán) que no suponen documentos contables (asientos).

Las clases de documento se definen a nivel de mandante (son válidas para todas las sociedades creadas en el mismo mandante).

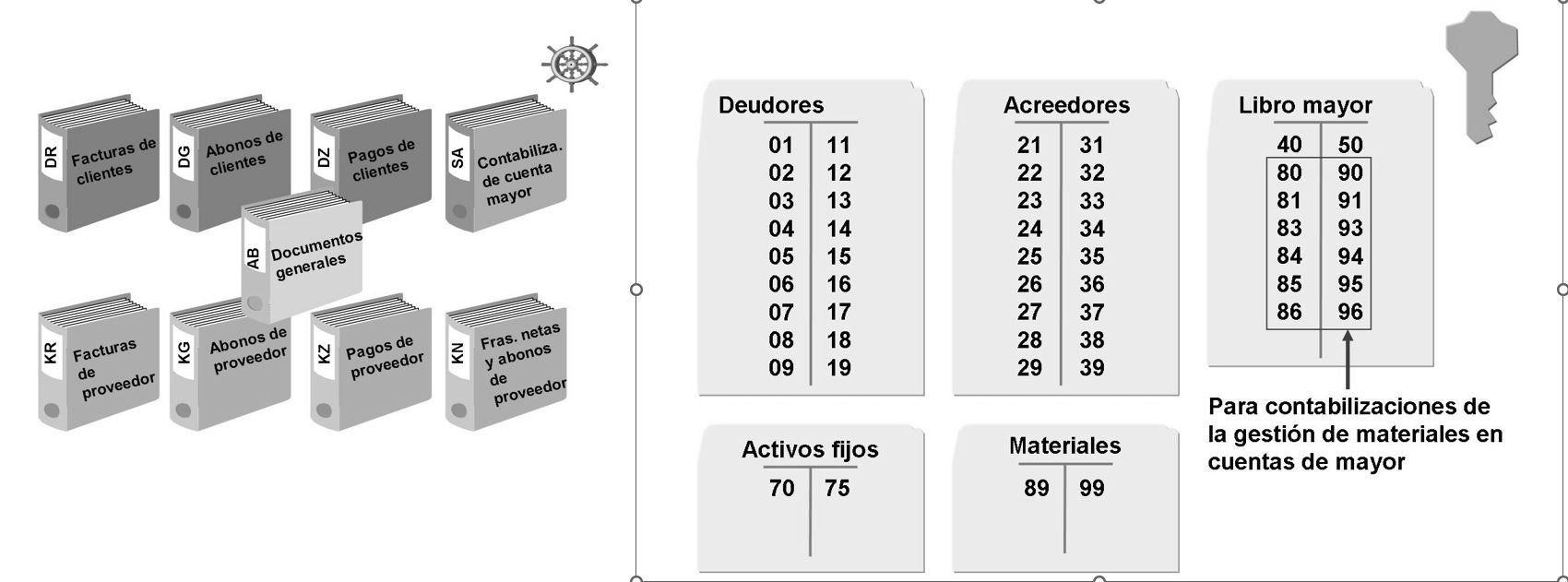

Las clases de documentos ya vienen creadas en el estándar de SAP y se identifican por un código alfanumérico de 2 dígitos. El código y la denominación de la clase de documento nos aclaran para que se utilizan.

En el estándar de SAP la clase AB es un comodín que permite registrar en cualquier clase de cuenta. Las clases que empiezan por:

- S: se utilizan para registrar operaciones en cuentas de mayor.

- SA

- K: se utilizan para registrar operaciones en cuentas de acreedor.

- KR-KG-KZ-KN

- D: se utilizan para registrar operaciones en cuentas de deudor.

- DR-DG-DZ-DB

Se pueden crear o modificar las clases de documentos en:

SPRO – gestión financiera – parametrizaciones básicas de gestión financiera – documento – cabecera de documento – definir clases de documento.

Para poder definir una nueva clase de documento es necesario configurar un rango de números de documento: el intervalo dentro del cual el usuario o el sistema elige el número de documento. Se crean para cada ejercicio y sociedad, y no se pueden solapar. Se definen a nivel de sociedad en:

SPRO – gestión financiera – parametrizaciones básicas – documento – rangos de números de documento – Definir rangos de números de documento

Indicando el código de la sociedad y pinchando en la tecla de “modificar Intervalos” accedemos a la siguiente ventana:

Clicando en la opción de “Añadir Intervalo”:

Donde asignaremos un código numérico de 2 dígitos al intervalo. Señalaremos el año para el cuál es válido el intervalo. También el intervalo de números de entre los cuales se asignarán los números (Desde Nº, A número), y si la asignación de números será de asignación Interna (no marcaremos Ext.) o de asignación Externa (marcaremos Ext.).

Los rangos pueden ser de asignación interna (lo asigna automáticamente el sistema correlativo al último número utilizado) o de asignación externa (el usuario introduce manualmente el número de documento en la cabecera y en este caso el intervalo puede ser alfanumérico.

Una vez usado el rango (aunque sea con solo un documento) ya no se puede modificar ni borrar. Si necesitásemos otro rango tendríamos que crear uno nuevo.

Se pueden copiar rango de otro ejercicio. En el IDES no se puede (no está activado) pero en entorno real SAP permite 2 operaciones para el año siguiente:

o Poner el contador a cero

o Continuar con la numeración del año anterior.

Al crear la clase de documento se le asigna el rango de números y se indica la clase de cuentas que se pueden utilizar y los datos que son obligatorios en la cabecera (texto, asignación, etc).

2. Registro de documentos de mayor:

Para registrar un documento de MAYOR:

MenúSAP – gestión financiera – libro mayor – contabilización -- F-02 - Contabilización general

En los datos de cabecera:

- Fecha del documento: fecha real que aparece en el documento que estamos registrando.

- Clase de documento: aparece como valor propuesto pero es modificable.

- Sociedad: sociedad financiera en la que se registra el documento.

- Fecha contabilización: fecha de entrada del documento en la contabilidad (fecha del asiento).

- Período: el sistema divide el ejercicio en periodos, se trata de imputar el documento a un periodo concreto, el sistema deriva el periodo de la fecha de contabilización.

- Número de documento: depende del rango de números asociado a la clase de documento, lo normal es que sea de asignación interna (el sistema automáticamente selecciona el número de documento del rango correlativo al último utilizado).

- Referencia: normalmente se indica el número de documento del interlocutor comercial. Si se trata de un documento generado por la propia empresa, con asterisco (*) el sistema repite el número de documento.

- Texto de cabecera: descripción válida para todo el documento.

Posiciones del documento:

Tras dar toque de intro o pinchar en Continuar:

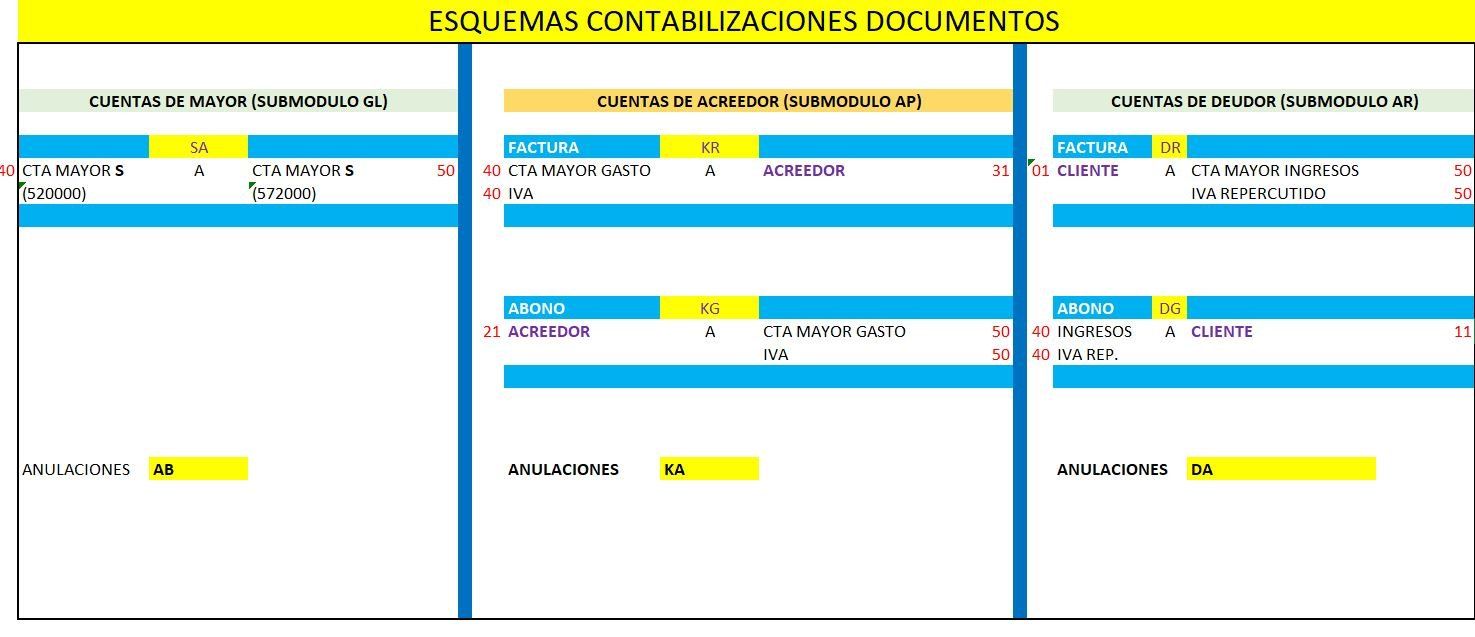

- Claves de contabilización: en las transacciones tradicionales de SAP nos se indica si la posición va al debe o al haber. Para indicar tal dato se utilizan las claves contables que el sistema reemplaza por cargo o abono.

- Las claves contables son distintas para las cuentas de mayor (S), de acreedores (K) y de deudores (D).

- Por tanto tienen una labor de control para evitar usar una cuenta errónea (una cuenta de acreedor en el libro mayor).

- En las cuentas de mayor solo hay dos claves: 40 (cargo) y 50 (abono) porque las diferencias de contabilización se establecen mediante los grupos de estatus de campo que se indicaban al crear la cuenta en el segmento de las sociedad.

- Las claves contables se parametrizan a nivel de mandante y van por tipo de cuenta por tanto.

- En las cuentas auxiliares de acreedores y deudores no hay grupos de estatus de campo a nivel de sociedad y por tanto las diferencias de contabilización se establecen mediante las claves contables, por eso hay bastantes más.

- No creamos cuentas contables si no FICHAS.

- Cuenta: la clase de cuenta que se puede indicar viene determinada por la clave de contabilización.

- A recordar, en el módulo GL (libro mayor) siempre será una cuenta contable pero en los submódulos de acreedores y deudores son cuentas auxiliares.

- Importe: cuantía de la partida. En la última posición, con el (*) el sistema nos cuadra el documento.

- Asignación: campo libre, normalmente para información adicional, si se deja en blanco, al grabar, el sistema pone la fecha de contabilización.

- Texto: descripción de la posición del documento. Con + el sistema repite el texto de la posición anterior.

No es posible grabar un documento contable que no esté cuadrado.

Antes de grabar se puede visualizar un resumen del documento en el primer icono de la barra de aplicaciones (la montaña).

El resultado es:

Para visualizar un documento de mayor ya registrado:

MenúSAP – finanzas - gestión financiera – libro mayor – documento – FB03 – Visualizar.

Para ver la cabecera: icono del sombrero.

Para ver el detalle de una posición: doble clic en la partida o icono de la lupa.

Para modificar una partida: icono del lápiz.

Para modificar un documento ya registrado:

MenúSAP – finanzas – gestión financiera – libro mayor – documento - FB02 – Modificar.

Para modificar una posición de un documento ya registrado:

MenúSAP – finanzas – gestión financiera – libro mayor – documento - FB09 - Modificar posición.

Para visualizar los cambios efectuados en los documentos regitrados:

MenúSAP – finanzas – gestión financiera – libro mayor – documento - FB04 - Visualizar modificación.

3. Claves contables:

En SAP trabajamos, en las transacciones tradicionales, con las claves contables.

Ya vienen configuradas en el estándar de SAP:

SPRO – gestión financiera – parametrizaciones básicas – documento – posición de documento – control – definir claves contables.

Las claves contables más habituales en el estándar de SAP son:

- Para las contabilizaciones de cuenta de mayor: "Debe" es la clave de contabilización 40, y "Haber" la clave de contabilización 50.

- Para las facturas de deudor: "Debe" es la clave de contabilización 01 y"Haber" es la clave de contabilización 50.

- Para las facturas de acreedor: "Haber" es la clave de contabilización 31 y"Debe" es la clave de contabilización 40.

Modificando la definición del status de campo de las claves de contabilización y del grupo de status de campo, se puede hacer que el status de campo dependa de la transacción o de la cuenta.

Dado que las cuentas de una contabilidad auxiliar (acreedores, deudores, etc.) no tienen ningún grupo de status de campo, las diferenciaciones entre contabilizaciones se realizan principalmente a través de distintas claves de contabilización. Por este motivo, hay un gran número de claves de contabilización para cuentas de contabilidad auxiliar.

La clave contable tiene una labor de control y determina:

- Si se trata de debe o haber.

- La clase de cuenta en la que se registra (cuentas de mayor, acreedores, deudores, activos fijos).

- En las cuentas auxiliares, al registrar un documento, los campos que aparecen en las pantallas de entrada de documentos y su estatus (obligatorios, opcionales, etc.). En las cuentas de mayor, los campos que aparecen al contabilizar y su estatus dependen del grupo de estatus de campo que se indica al crear la cuenta en el segmento de sociedad, pero en las cuentas auxiliares esto concepto no existe al dar de alta dicha cuenta en el segmento de sociedad por lo que las diferencias de contabilización vienen determinadas por los estatus de las calves contables.

4. Variante de ejercicio:

La variante de ejercicio es uno de los parámetros globales que se copia a la sociedad desde la que se tomó como modelo al crearla. Lo podemos comprobar en:

SPRO – gestión financiera – parametrizaciones básicas – sociedad – verificar y completar parámetros globales.

La variante de ejercicio determina la duración del ejercicio contable y se parametriza en:

SPRO – gestión financiera – parametrizaciones básicas – ejercicio – actualizar variante de ejercicio.

Columna VA: es la denominación de la variante de ejercicio que viene dada por un código alfanumérico de 2 dígitos.

Columna Descripción: es un texto breve explicativo de la variante de ejercicio.

Columna Dependiente año: lo cliclamos para indicar si la variante es:

- Dependiente del año: es una variante válida para un año natural en concreto, las fechas de inicio y fin de los períodos contables varían de un año a otro.

- Independiente del año: el número de períodos y las fechas de inicio y fin de cada uno de ellos son iguales para todos los años.

Columna Año natural: lo clicamos si el ejercicio coincide con el año natural. En este caso los períodos son los meses naturales y no hay que definir los períodos individuales, pero si el ejercicio no coincide con el año natural hay que parametrizar las fechas de los períodos contables. El ejercicio que no coincide con el año natural se denomina ejercicio desplazado.

Columna Ctd. Períodos contables: Si el ejercicio coincide con el año natural, los períodos contables son los meses naturales, es decir, no hay que definir los períodos indivuales, pero si el ejercicio no coincide con el año natural, entonces hay que parametrizar las fechas de los períodos contables.

Columna Ctd. Per. Especiales: Si el ejercicio económico coincide con el año natural, éste puede tener como máximo 16 períodos (12 períodos contables normales y hasta 4 períodos especiales). Los períodos especiales se utilizan para los ajustes de cierre del ejercicio y todos los registros que se realizan en dichos períodos deben tener su fecha de contabilización dentro del último período contable normal.

También se habla de ejercicio corto que es cuando un ejercicio concreto tiene menos períodos contables que un ejercicio normal.

Una vez definida la variante de ejercicio, hay que asignarla a la sociedad y para ello tenemos dos formas:

SPRO – gestión financiera – parametrizaciones básicas – ejercicio – asignar sociedad a variante de ejercicio.

SPRO – gestión financiera – parametrizaciones básicas – sociedad – verificar y completar parámetros globales.

5. Variante de periodos contables:

La variante de ejercicio NO determina los períodos contables que están abiertos (en los que se pueden registrar documentos).

Para eso tenemos la variante de períodos contables abiertos. Es otro de los parámetros globales que se copia a la sociedad desde la que se tomó como modelo para crearla y para comprobarlo:

SPRO – gestión financiera – parametrizaciones básicas – sociedad – verificar y completar parámetros globales.

Para definir las variantes de períodos contables abiertos lo realizamos desde el menú:

SPRO – gestión financiera – parametrizaciones básicas – documento – períodos contables – definir variante para períodos contables abiertos.

En este caso, mediante Entradas nuevas, solo hay que indicar un código y una breve descripción):

Una vez creada, se asigna a la sociedad y lo podemos hacer como siempre en dos menús distintos:

SPRO – gestión financiera – parametrizaciones básicas – sociedad – verificar y completar parámetros globales.

SPRO – gestión financiera – parametrizaciones básicas – documento – períodos contables – asignar variantes a sociedad.

Por último, hay que indicar los períodos contables abiertos (hay que abrir períodos). Y esto lo podemos hacer desde dos menús distintos (desde paremetrización y desde el menú de usuario final):

Desde parametrización:

SPRO – gestión financiera – parametrizaciones básicas – documento – períodos contables – Abrir y cerrar períodos contables.

Desde el menú de usuario:

MenúSAP – finanzas – gestión financiera – libro mayor – entorno – opciones actuales – abrir y cerrar períodos contables.

Para ello:

- Clico en “entrada nueva”

- En la columna de “Var” escribo el código de mi variante.

- En la columna “C” (clase de cuenta) elegimos “+” que nos vale para cualquier tipo de cuenta. Los períodos se pueden tratar de forma distinta para los distintos tipos de cuentas (podemos abrir un período para contabilizar una clase de cuentas y estar cerrado par otras clases). Como mínimo se necesita la clase “+” y luego podemos discriminar con otras entradas los diferentes tipos de cuenta. El sistema a nivel de cabecera de documento comprueba que el período esté abierto para la clase de cuenta +, y a nivel de posición de documento comprueba que esté abierto para la clase de cuenta de la clave de contabilización.

- En “De cuenta” y “a cuenta” no indicamos nada pues es solo para acotar el rango de números de cuenta que vamos a permitir utilizar y nosotros estamos señalando con el signo “+” que vamos a utilizar todos los tipos de cuenta.

- En “De período”: señalamos 01 (mes 1)

- En “Ejercicio”: indicamos el ejercicio en cuestión (2013).

- En “A período”: señalamos 12 (mes 12)

- En “Ejercicio”: indicamos el ejercicio en cuestión (2013).

- Las restantes columnas las cumplimentaremos para el cierre y apertura del ejercicio (de 12-2013 a 12-2013 y de 01-2014 a 01-2014).

Lo habitual es que solo esté abierto el período contable actual.

6. Transacción ENJOY

Las transacciones tradicionales se están sustituyendo por las transacciones enjoy (disfrutar en inglés). La transacción enjoy para registrar un documento en cuenta de mayor se encuentra en:

MenúSAP – finanzas – gestión financiera – libro mayor – contabilización – registrar documento en cuenta de mayor (FB50).

La principal mejora de esta transacción es que no hay que indicar la clave contable si no que ponemos directamente debe y haber y que toda la información que debemos incluir está en una sola pantalla.

El Modulo SAP FI es el de Sap Finanzas , con el CURSO SAP FI aprenderás todos los procesos financieros en SAP.

Dentro del Area Financiera de SAP también hay otros módulos como SAP CO de Controlling y SAP TRM que corresponde a Tesorería.

Estudiar un CURSO SAP FI o MASTER SAP FI te posiciona en multitud de ofertas laborales ya que es el Módulo SAP más demandado ya que todas las Empresas que usan SAP siempre lo tendrán implementado.

El CURSO SAP FI está compuesto por varios submódulos como son :

-SAP GL : Contabilidad General

-SAP AP : Cuentas a Pagar

-SAP AR: Cuentas a Cobrar

-SAP BL : Contabilidad Bancaria

-SAP AA : Activos Fijos

Este CURSO SAP FI te proporcionará una visión completa del módulos SAP FI Finanzas en SAP S/4 Hana

Aprenderás desde cero el módulo financiero contable al completo según la Certificación Oficial SAP C_TS4FI_2020

MÁSTER SAP S/4 Hana Finanzas donde de ven todos los procesos del area financiera:

Contabilidad General-Cuentas a Pagar-Cuentas a Cobrar-Contabilidad Bancaria-Activos Fijos-Cierre Contable e Informes Financieros.

TEMA 1 Resumen de SAP S/4HANA

TEMA 2 Configuración central de Gestión financiera (FI)

TEMA 3 Datos Maestros

TEMA 4 Control de documentos

TEMA 5 Control de contabilización

TEMA 6 Compensación de documentos financieros

TEMA 7 Pagos automáticos

TEMA 8 Programa de reclamación

TEMA 9 Correspondencia

TEMA 10 Operaciones de libro mayor especiales

TEMA 11 Entrada preliminar

TEMA 12 Validaciones y sustituciones

TEMA 13 Archivo de datos en FI

TEMA 14 Antigüedad de datos en FI

TEMA 15 Estructuras organizativas Activos Fijos

TEMA 16 Datos maestros Activos Fijos

TEMA 17 Movimientos de activos fijos

TEMA 18 Valoración y operaciones periódicas Activos

TEMA 19 Sistema de información

TEMA 20 Transferencia de datos antiguos

TEMA 21 Resumen del cierre financiero y parametrizaciones básicas

TEMA 22 Balances financieros

TEMA 23 Activos fijos y capital circulante

TEMA 24 Deudores y acreedores

TEMA 25 Periodificaciones

TEMA 26 Actividades de cierre técnicas, organizativas y documentales

TEMA 27 COCKPIT DE CIERRE FINANCIERO

TEMA 28 Reconciliación intercompañías

TEMA 29 REPASO FINAL CURSO

CURSO SAP FI